こんばんは!専業投資家という名の無職歴15年目のSAITAMANです。

預かり資産No.1のロボアドバイザーWealthNavi(ウェルスナビ)が、2021年初春からNISAに対応予定であることが発表されています。

→「おまかせNISA」 WealthNavi(ウェルスナビ)

特長1 利益に税金がかからない

通常、投資で得た利益(配当・分配金や売却益)には、約20%の税金がかかります。NISA制度を活用した「おまかせNISA」なら利益が非課税、つまり税金がかからなくなります。

特長2 世界水準の資産運用を誰でも手軽に

ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムを利用して、リスクとリターンが最も効率的となる資産の組み合わせを自動で構築。NISAのメリットを活かしながら、「長期・積立・分散」の資産運用を誰でも手軽に行うことができます。

特長3 難しいことはすべて「おまかせ」できる

WealthNaviの利便性は、「おまかせNISA」でも変わりません。NISA口座の非課税枠を活かしながら、金融商品の選定、取引、積立、資産のリバランスまで、資産運用のプロセスをすべて自動でおまかせできます。

特長4 積立と一括どちらも使える

「自動積立」を利用すれば、投資のタイミングに悩んだり、相場の動きに一喜一憂することもありません。また、ボーナスなど、まとまった収入があった場合には、お好きなタイミングで一度に買い増し(一括投資)もでき、自由度高くNISAの非課税枠を活用できます。

私の場合は、自分で個別銘柄を売買するのが好きなのですが、NISAの120万円枠くらいであれば、「おまかせ」してみてもいいかなと考えています。

なお、既にNISAを利用されている方であればご存じかと思いますが、NISAの制度上、2021年に他の金融機関のNISA口座で金融商品を購入すると、翌年まで「おまかせNISA」を利用することはできませんのでご注意ください。

私も、来年は「おまかせNISA」を利用するかもしれないため、ロールオーバーすることなく、2016年にNISA口座で購入した株を全て売却しました(非課税で保有できる期間は5年)。

ロールオーバーの手続き後でしたので、特定口座に移すことができず、利益も出ているしもういいかということで切らせていただきました。

→ロボアドバイザーNo.1 WealthNavi(ウェルスナビ)

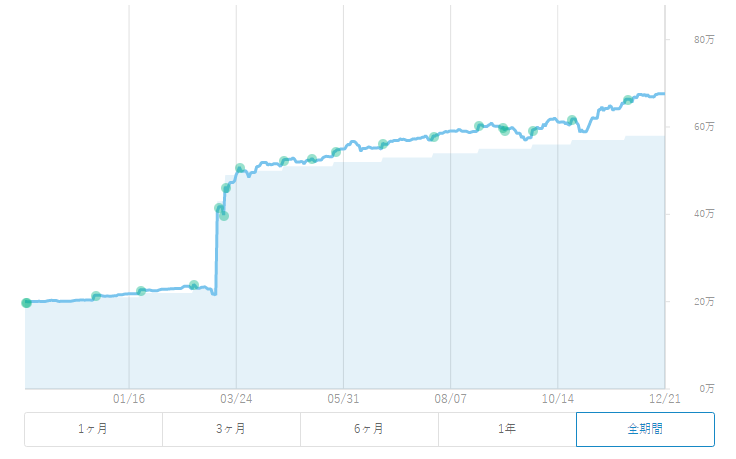

私の場合は、WealthNavi(ウェルスナビ)で運用を開始して約1年が経過しました。

9月前半までは「リスク許容度1(リスク最小)」で運用し、その後は「リスク許容度5(リスク最大)」での運用に変更しました。

変更前の運用成績は、円換算で+8.43%、ドル換算で+10.49%でした。

そして、変更から3ヵ月が経過した現在の運用成績は・・・

円換算で+16.54%、ドル換算で+21.52%

ついにドル換算では20%オーバーまできました!

完全お任せ運用+資金調整のみでこの成績であれば大満足です。

中期的には円高が進行していますので、 円換算とドル換算の差がやや大きくなっていますが、為替の含み損を運用益で十分にカバーできています。

コロナショック時に、長期運用における自分自身の大規模追加投資基準にギリギリかかってきて、追加投資を実行しました。

結果論にはなりますが、ショック時の下落が大きい分、運用開始時診断でおすすめされた「リスク許容度5」で運用していた方が運用成績はさらに上がっていたと思います。

ただし、あまり運用に慣れていない一般の方は、運用開始時に自分自身の属性から、どこまでリスクを取れるのかよく考えて、頻繁にリスク許容度を変更するのはやめた方が良いとは思います。

(WealthNaviの運用実績より 当初100万円、毎月3万円積立)

自分でETFを選んでポートフォリオを組める方や個別銘柄で積極運用をされる方は、こういうロボアドを利用する必要はあまりないのかもしれませんが、1%の手数料(条件達成で最大0.9%まで低下)で完全お任せ運用というのは、投資の勉強に割く時間の少ない方にとっては良いサービスだと思います。

WealthNaviでは頻繁に、長期投資の際に役に立つ内容をメールやライブで配信してくれますので、投資初心者の方にとってはポイントを押さえた長期投資の勉強にもなると思います。

→ロボアドバイザーNo.1 WealthNavi(ウェルスナビ)

個人的には、長期投資の場合は急落時に多めに資金を投入するようにしていますが、相場急落時のWealthNaviのメリットとしては、以下のようなポイントが挙げられています(WealthNavi配信メールより抜粋)。

【ポイント1】さまざまな資産に分散し、ショック軽減

コロナ・ショックでは、世界的に株価が急落しました。WealthNaviは、株だけでなく債券や金といった資産に分散し、株価急落の影響を和らげています。

【ポイント2】安くなった資産を買い、パフォーマンス向上へ

相場が動いたときに力を発揮するのが、リバランス(資産のバランス調整)です。株価が急落したときは、値上がりした金や債券を売り安くなった株を買って、自動で最適なバランスに戻します。安く買った株は、その後株価が回復すればパフォーマンスを向上させます。

大きく値下がりした資産を自分で買うのは難しいものですが、WealthNaviなら心理的なハードルに邪魔されず、時間も手間もかけず自動でリバランスができます。

【ポイント3】積立をするときにもバランス調整

毎月の積立投資でも、値上がりした資産をあまり買わず、値下がりした資産を多く買っています。これにより、リバランスと同じような効果が期待できます。

私の場合は専業投資家ですので、ロボアド中心の運用をする気はありませんが、投資の勉強にあまり時間を割けない方などは、比較検討のため複数のロボアドでお任せ運用されても面白いかもしれません。

→運用期間中、dポイントがずっとたまる。THEO+docomoTHEO+docomo

→進化版ロボアドバイザー「FOLIO ROBO PRO」登場!

→ロボアドバイザーNo.1 WealthNavi(ウェルスナビ)

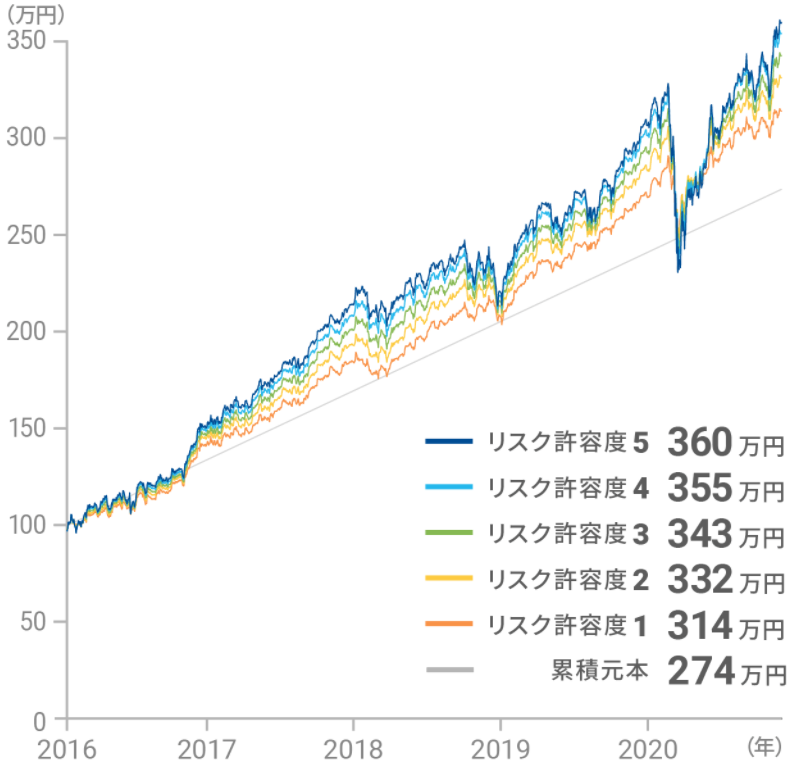

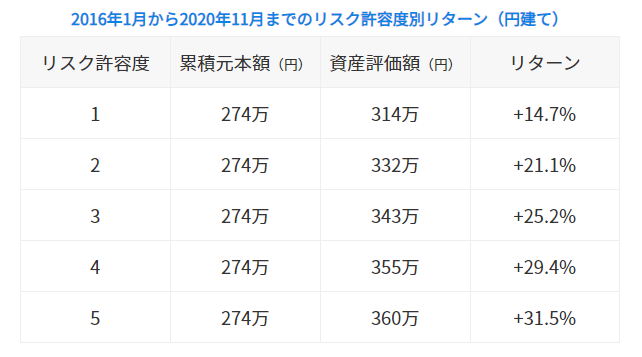

なお、ウェルスナビでは、質問に答えていくことにより、資産運用の際にどの程度のリスクを受け入れられるか示してくれる「リスク許容度診断」というのがあります。

私の場合は、「5段階の5」という最も高リスクな運用を勧められてしまいましたが、「世界水準の低リスク運用」を一度体験しようと思い、「1(リスク最小)」に変更して運用を開始しました。

結局、値動きが物足りず、「5(リスク最大)」に変更することになりましたが(笑)

サービスが開始された2016年1月19日から2020年11月までの運用成績では、米株高傾向が継続していますので、リスク許容度5のパフォーマンスが高くなっていますが、今から積み立てを始めてこのような成績になるかどうかは分かりません。

むしろ中期的には、リターンの順位が逆転する可能性もあります。

(WealthNaviの運用実績より 当初100万円、毎月3万円積立)

ウェルスナビでは、基本的に「完全お任せ積み立て」が推奨されていると思うのですが、私の場合は、急落時には追加資金投入、変動が小さい場合は自動積立1万円のみで運用しています。

完全に運用をお任せしたいという方にとっては、検討の余地があるサービスだと思います。